4月、米国は大胆な関税を発表して世界貿易の規範を揺るがした。当時の複雑さと状況の変わりやすさに鑑みて、IMFの4月の報告書では、控えめな数値から重大な数値まで、貿易ショックの最終的な深刻度合いに応じた、成長率の下方改定に関する一連の推定値を提示した。

それから6か月が経過した今の状況はどうだろうか。幸いなことに、成長率の下方改定は、当初予測の下限の水準にある。その理由は明らかだ。米国はさまざまな国々と貿易交渉を重ね、数々の免税措置を設けた。大半の国が報復を控え、むしろ貿易体制を概ね開放した状態に保った。民間部門も機動的に動いて輸入を前倒しにし、素早くサプライチェーンの経路を変更した。

こうした下で、関税の引き上げとその影響は今のところ予想を下回っている。現在の世界経済成長率予測は、今年が3.2%、来年が3.1%であり、昨年同時期の見通しから累計で0.2%の下方改定となった。

関税の急上昇がきっかけとなったショックは、世界の経済成長に一切影響を与えなかった、と結論付けてもよいのだろうか。それは早計であり、不適切でもある。

「早計」と言うのも、米国の実効関税率は依然として高いほか、貿易摩擦は引き続き激化しており、持続的な貿易協定が成立する保証はまだない。過去の経験が示唆するところによれば、全体像が明らかになるまでに長い時間を要するかもしれない。これまで、輸入物価(関税を除く)がほとんど変化せず、小売物価の上昇が限定的である中で、関税の負担は専ら米国の輸入業者が負っている。しかし、輸入業者が米国消費者にコストを転嫁する可能性はあり、現にそうする業者も出始めている。そして貿易経路が恒常的に変化し、ひいては世界の効率性の損失を招くかもしれない。

「不適切」と述べたのは、貿易政策以外にも経済的な力が同時に作用しているからである。米国では、移民政策の厳格化により外国出身の労働者の供給が減少しており、関税ショックに加えてもうひとつの負のショックとなっている。現在のところ、このショックは労働需要の冷え込みにより相殺されており、失業率は安定している。金融環境は依然として緩和的で、今年上半期にはドル安が進み、AI主導の投資ブームも起きている。こうした需要側の力は、経済活動を支える傍らで、負の供給ショックによる価格圧力をさらに増大させている。

関税に打撃を受けた国では、他の要因がショックの緩和につながっている。中国は、実質為替レートを切り下げ、アジアと欧州に輸出先を変更し、財政支援策を講じることにより関税の引き上げを乗り切っている。ユーロ圏の成長は、ドイツの財政拡大が押し上げている。新興市場国と発展途上国は、ドル安を一因とする緩和的な金融環境に恩恵を受けており、強い強靭性を示し続けている。この強靭性は、強化された政策枠組みで苦労の末に実現した進歩を部分的に反映したものだ。

しかし、さまざまな相殺要因を勘案しても、関税ショックはすでに勢いに欠ける成長見通しに、一層暗い影を落としている。今年下半期は成長が減速することが見込まれ、2026年になっても部分的にしか持ち直さない。また、昨年10月の予測と比べ、インフレ率は持続的に高止まりする見込みだ。米国においても、昨年の予測より低い成長と高いインフレを見込んでおり、これは負のショックの証左に他ならない。

全体的に見ると、上半期が堅調だったにもかかわらず、見通しは依然として脆弱であり、リスクも下振れに傾いたままである。主なリスクは、貿易摩擦が再燃し解決されない場合、関税がさらに引き上げられることであり、それがサプライチェーンの混乱と相まって、来年の世界の生産を0.3%押し下げる可能性がある点だ。それ以外には、懸念すべき以下4つの下振れリスクが浮上してきている。

1. AIの躍進が意味するのは希望か、それとも危機か。

現在急増している人工知能への投資は、1990年代のドットコムブームと類似している。楽観的な見方がテック投資を加熱させ、株価を押し上げ、キャピタルゲインで消費を後押しする。こうした状況は自然利子率を引き上げる可能性がある。過熱が続けば、ちょうど1990年代後半のように金融政策の引き締めを必要とするかもしれない。

しかし、この状況には裏の面もある。AIが利益に対する過度の期待に応えられなかったりすれば、市場は急激な価格調整を行うかもしれない。そうすれば富を減少させ、消費を抑制させることになり、悪影響が金融システムを通じて拡散していく恐れがある。

2. 中国の構造的な苦境

中国の見通しは引き続き懸念が大きく、不動産バブルが弾けて4年が経過した今も、不動産部門は地盤が不安定なままである。国際金融安定性リスクは不動産投資が縮小し続ける中で高水準かつ上昇しており、全体的な信用の需要は依然として弱く、経済は債務デフレの罠の瀬戸際に立っている。製造業の輸出は成長を支えているが、この状況がどれだけ持続するか予見するのは難しい。

大規模な補助金を活用して電気自動車や太陽光パネルなど新しい戦略的部門に投資する方向転換でさえも、同部門の生産性を高めた一方で、非常に不適切な資源配分や、経済全体の生産性の低迷に寄与した可能性がある。様々な国において、産業政策が対象部門の生産性向上を促すこともあるが、大きな隠れた財政コストを伴い、潜在的な波及効果をもたらす場合が多いので、扱いには慎重を期すべきである。

3. 高まる財政圧力

一部の主要先進国を含む多くの政府は、拡大する財政的な制約に直面しており、財政余地の再構築においても限られた成果しか挙げられていない。直ちに行動を取らなければ、経済成長の鈍化、実質金利の上昇に加えて、高水準の債務、そして防衛、経済安全保障、気候の新しい支出ニーズによってさらに厳しい財政的な窮地に追い込まれるだろう。低所得国は、基礎的財政収支を改善する努力にもかかわらず、援助の流れが大幅に削減される見込みに直面していることから、極めて脆弱である。多くの貧困国は過去5年間のショックから未だに回復していない。機会が限定される状況は、失業中の若年層を中心に社会不安を助長しかねない。

4. 危険に晒されている機関の信頼性

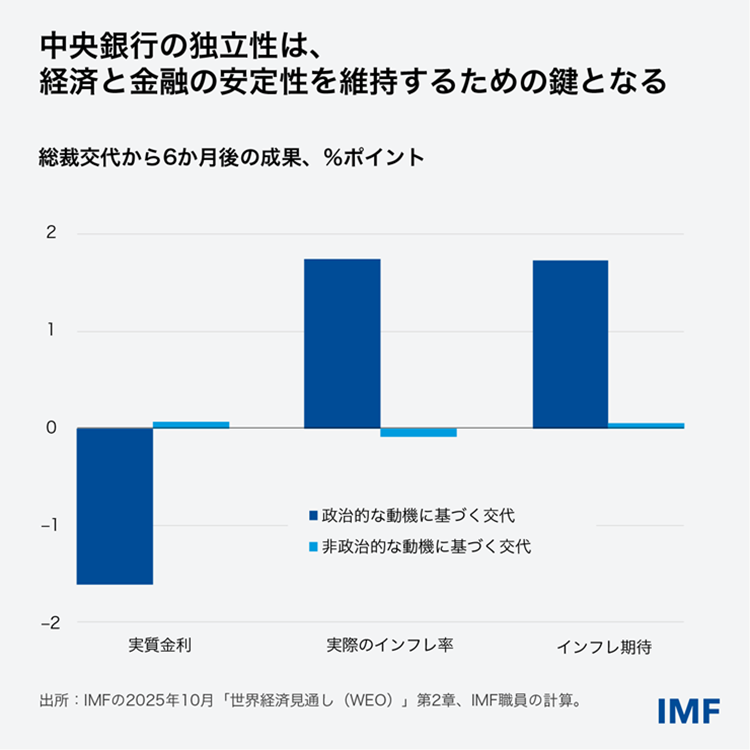

財政制約の拘束力が強くなるにつれて、多くの機関が政治的な圧力に直面している。中央銀行にとって、金融政策を緩和する圧力は、物価安定を犠牲に経済を支えるためであれ、債務返済コストを軽減するためであれ、必ず逆効果をもたらす。短期的な実質金利は引き下げられても、最終的にインフレとインフレ期待は望ましい範囲を超えて上昇するからである。中央銀行への信頼は、特に昨今の生活費危機のようなショックの最中において、インフレ期待を安定化させる助けとなる。独立性が損なわれるにつれ、数十年もの苦労を経て獲得した信頼が失われ、マクロ経済と金融の安定性を危険に晒すことになるだろう。

適切な政策が有効

下振れリスクが優勢であっても、若干の重要な進展で見通しがたちまち明るくなる可能性もある。第1に、政策の不確実性が解消あるいは軽減すれば、世界経済を大きく押し上げるだろう。より明確で安定した二国間・多国間の貿易協定が締結されれば、世界GDPはごく短期的に0.4%増加しうる。これらの協定に基づき、2025年1月以前に存在していた低い関税水準に戻れば、GDPをさらに約0.3%押し上げうる。第2に、AIが投資に影響を与えるだけでなく、全要素生産性を向上させるかもしれない。控えめな仮定のもとで、不確実性の低下、関税の引き下げ、そしてAIの影響を組み合わせると、短期的に世界GDPを1%押し上げる可能性もある。

これは、信頼と予測可能性の回復につながる政策がいかに成長見通しを改善させるかを裏付けている。貿易政策では、不確実性を軽減させつつ、貿易関係の性質の変化を反映するために明確なルールを定め、可能な場合は貿易関係を深めることに目標を据えるべきだ。これまで多くの国が報復を回避し、より優れた貿易協定の締結を模索していることは、かすかな希望を抱かせてくれる。

これには、世界的不均衡の是正にもつながる国内政策の改善を組み合わせる必要がある。必要な場合には、脆弱性を低減することを財政政策の目標とすべきである。これは段階的かつ着実に実施すべきであり、各国はもはや先延ばしにはできない。公共支出の効率性を向上させることは、民間投資を促進する有効な手段である。金融政策は、物価安定の維持という主要な目標に焦点を当て、今後も独立性と透明性を保ちつつ、各国の状況に合わせて調整しなければならない。

短期的な安定性に加えて、未来への投資を拡大するべきである。各国政府は民間の企業家がイノベーションを起こし、繁栄できる環境を整える必要がある。生産性は持続可能な成長を促し、AIの進歩は適切なガードレールがあれば中期的な見通しを押し上げることができる。政策当局者にとって部門別の産業政策の誘惑が高まっているが、教育、公的研究、公共インフラ、ガバナンス、金融安定性、そしてイノベーションとリスク管理のバランスを取った賢い規制などを支える政策の方が、有効かつ低コストな道を歩める。

協力を促進する実際的で適応性のある多国間システムが、以上の課題に対処するための支えとなるだろう。

本ブログ記事は、2025年10月「世界経済見通し(WEO)」の第1章「世界経済の見通しと政策」 に基づいている。